1 2020~2021年铜板带行业发展综述

1.1 2021~2022年中国铜板带行业产量完成情况

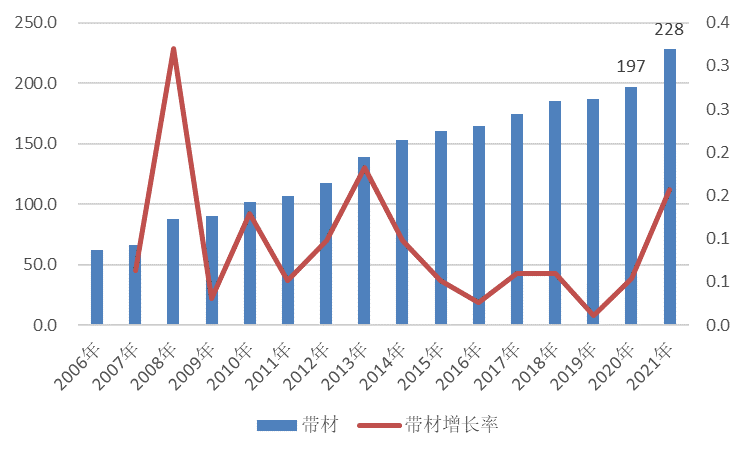

图2为中国有色金属加工工业协会(以下简称:加工协会)统计的2006-2021年我国铜带材的产量数据图。

图 1 2006-2021年我国铜带材产量及增长率

加工协会铜业部对中国铜板带产量合计占总量90%以上企业进行了统计,得出2021年中国铜板产量30万吨,铜带产量228万吨,增幅15.7%。2021年铜带细分品种产量如表1所示。

表1 2021年中国铜带材细分品种产量

|

一级科目 |

二级科目 |

产量/万吨 |

增幅 |

|

铜带材 (228万吨) |

黄铜带 |

91 |

13.8% |

|

紫铜带 |

81 |

17.4% |

|

|

锡(磷)青铜带 |

26 |

18.2% |

|

|

白铜带 |

4.5 |

12.5% |

|

|

高铜合金(铜含量96~99.3%)带 |

24 |

20.0% |

|

|

其它铜合金带 |

1.5 |

-25.0% |

1.2 2021年~2022年中国铜板带行业运行态势及整体效益情况

1.2.1 行业总体效益情况、加工费变化

2021年,铜板带行业总体效益较好,加工费有一定的上涨。从几家铜板带相关上市公司楚江新材、兴业合金、众源新材、博威合金、金田铜业、鑫科材料来看,利润同期相比均有明显增长。

表2 2020年中国铜带材上市公司经营情况

|

2020年 |

主营构成(右边数据涵盖的产品品种) |

主营收入(元) |

主营成本(元) |

主营利润(元) |

毛利率(%) |

净利润 |

|

兴业合金 |

铜板带 |

45.35亿 |

39.98亿 |

5.37亿 |

11.84% |

1.51亿 |

|

博威合金 |

新材料(包括铜板带,铜棒线,铝焊丝,铜切割丝等) |

60.59亿 |

50.87亿 |

9.72亿 |

16.04% |

|

|

鑫科材料 |

铜基合金材料(主要为铜板带) |

19.21亿 |

16.78亿 |

2.43亿 |

12.63% |

7942万 |

|

楚江新材 |

铜基材料(包括铜板带、铜导体、铜合金线材,铜板带收入占比约40%) |

216.99亿 |

204.62亿 |

12.37亿 |

5.70% |

|

|

众源新材 |

铜板带 |

38.08亿 |

36.43亿 |

1.65亿 |

4.34% |

6237万 |

|

金田铜业 |

铜及铜加工(其中铜板带收入占比大概仅8%左右) |

441.20亿 |

424.41亿 |

16.78亿 |

3.80% |

表3 2021年中国铜带材上市公司经营情况

|

2021年 |

主营构成 |

主营收入(元) |

主营成本(元) |

主营利润(元) |

毛利率(%) |

净利润 |

|

博威合金 |

新材料(包括铜板带,铜棒线,铝焊丝,铜切割丝等) |

90.73亿 |

79.34亿 |

11.39亿 |

12.56% |

3.103亿(总) |

|

鑫科材料 |

铜基合金材料(主要为铜板带) |

28.80亿 |

24.97亿 |

3.826亿 |

13.29% |

7826万(总) |

|

兴业合金 |

铜板带 |

69.50亿 |

61.59亿 |

3.54亿 |

5.09% |

2.77亿 |

|

楚江新材 |

铜基材料 |

354.7亿 |

337.2亿 |

17.57亿 |

4.95% |

6.068亿 (总) |

|

众源新材 |

铜板带 |

67.54亿 |

64.57亿 |

2.967亿 |

4.39% |

1.370亿(总) |

|

金田铜业 |

铜及铜加工(其中铜板带占比小于10%) |

735.8亿 |

714.8亿 |

20.99亿 |

2.85% |

7.353亿(总) |

从上述报表中也可以看出,兴业合金、博威合金、鑫科材料三家以制造高端铜板带材(主要为锡青铜带、高铜合金带、白铜带、其它合金带)产品的毛利率较高,能达到11-15%。而黄铜带、紫铜带毛利率相对较低,约为4-6%。

1.2.2 2022年上半年运行态势

2022年一季度,铜板带下游订单和企业生产情况较好,但进入四五月份,下游订单开始疲软,6月份产销能够保证,7月份不容乐观。但总的来说,上半年虽受整体铜板带下游电子信息行业萎缩的影响,铜板带产量预计与去年上半年持平或微增。

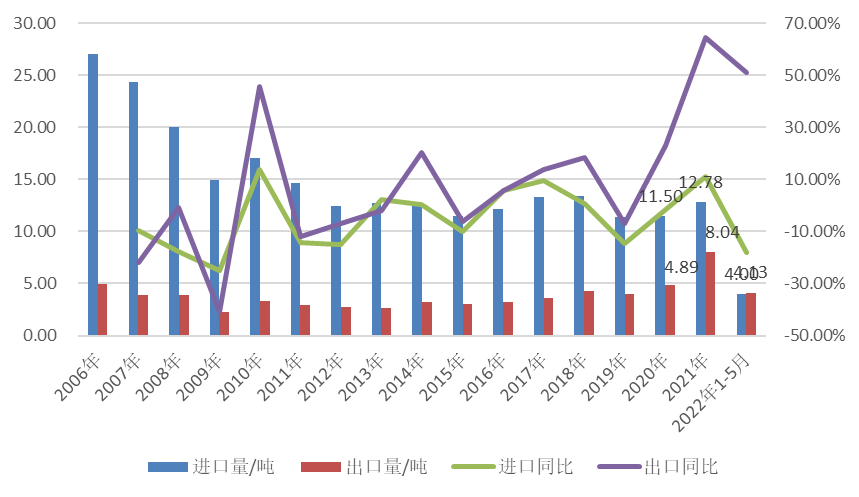

1.4 2021~2022年1-5月中国铜板带行业分品种进出口分析

图2为2006年到2022年1-5月中国铜板带进出口量的变化情况,2021年中国铜板带净进口4.74万吨,比2017年( 9.63万吨)减少4.89万吨,减幅51%。

2022年1-5月,进口4.40万吨,同比减少18.1%,出口4.13万吨,同比增加50.9%,净进口量降为0.27万吨。

预计铜板带净进口量今年降为0.65万吨,达历史新低,在今明年正式扭转常年净进口局面。

图2 2006-2022年1-5月进出口变化

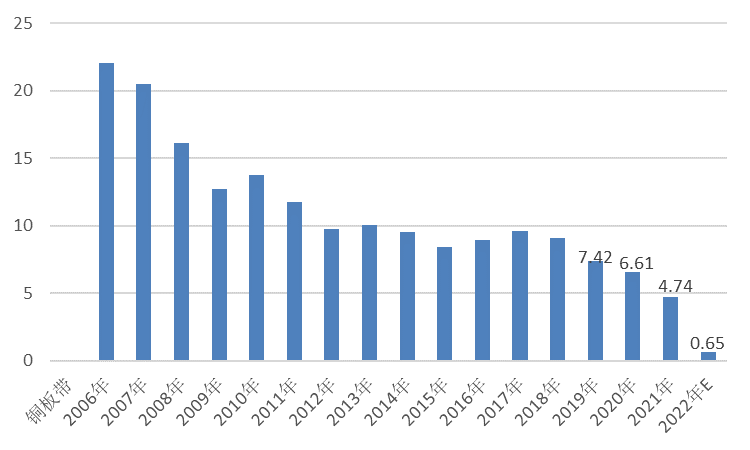

图3为2006-2022年净进口量的变化情况,201年铜板带净进口量降至历史最低,为4.74万吨。2022年1-5月,净进口0.27万吨,预计2022年全年净进口0.65万吨,进口量进一步减少。

图3 2006-2022年净进口量的变化

表4为2022年1-5月铜板带材各分品种进出口情况,从分品种情况来看:紫铜带已实现净出口,无氧铜带、锡(磷)青铜带实现进出口平衡,黄铜带生产无技术难度,进口量减小,出口量大增。与国外有差距的是白铜带和高铜合金带。

表4 2022年1-5月铜板带材各分品种进出口情况(单位:万吨)

|

|

2022年1-5月 |

2021年1-5月 |

|||||

|

进口 |

同比 |

出口 |

同比 |

净进口量 |

进口 |

出口 |

|

|

无氧铜带 |

0.32 |

-3.8% |

0.34 |

-11.9% |

-0.02 |

0.33 |

0.38 |

|

紫铜带 |

0.71 |

-26.4% |

1.46 |

90.1% |

-0.75 |

0.97 |

0.77 |

|

紫铜板 |

0.39 |

90.2% |

0.31 |

50.5% |

0.08 |

0.20 |

0.20 |

|

黄铜带 |

1.27 |

-25.6% |

0.93 |

60.8% |

0.34 |

1.71 |

0.58 |

|

黄铜板 |

0.02 |

-49.7% |

0.11 |

12.2% |

-0.09 |

0.03 |

0.10 |

|

锡(磷)青铜带 |

0.41 |

-27.8% |

0.43 |

65.9% |

-0.02 |

0.57 |

0.26 |

|

锡(磷)青铜板 |

0.00 |

35.7% |

0.01 |

-89.1% |

-0.01 |

0.00 |

0.11 |

|

白铜板带 |

0.51 |

-7.6% |

0.24 |

138.2% |

0.27 |

0.55 |

0.10 |

|

其他合金板带 |

0.77 |

-23.4% |

0.30 |

31.9% |

0.47 |

1.01 |

0.23 |

|

合计 |

4.40 |

-18.1% |

4.13 |

50.9% |

0.27 |

5.38 |

2.73 |

2022年1-5月,中国紫铜带出口1.46万吨,而富威科技公司2022年1-6月紫铜带出口量约7000吨,预计全年出口量1.5万吨,出口额超1亿美元,国内纯紫铜带出口量排名第一。富威科技出口产品已覆盖东亚、东南亚、印巴、中东、西欧、澳新等区域,后续出口业务将继续增长。

2 产业结构与上下游产业链分析

2.1 中国铜板带行业产业结构分析

表5为行业集中度分类及标准,CR4指排名前4的生产企业的市场占有率,CR8是排名前8的企业市场占有率。采用前4家企业市场占有率CR4和前8家企业占有率CR8进行分析:CR4=27.4,CR8=39.8,整个行业竞争属于低集中竞争型,但比2019年CR4=26和CR8=39有所提高,市场集中度有所提升。

表5 行业集中度分类及标准

|

|

CR4/% |

CR8/% |

|

中(上)寡占III型 |

50≤CR4<65 |

75≤CR8<85 |

|

中(下)寡占IV型 |

35≤CR4<50 |

45≤CR8<75 |

|

低集中寡占V型 |

30≤CR4<35 |

40≤CR8<45 |

|

低集中竞争型 |

CR4<30 |

20≤CR8<40 |

2.1.1 黄铜带

我国黄铜带生产企业约50余家,楚江新材黄铜带产量遥遥领先,超过后3家企业总和。其中,2020年CR4=42.5,CR8=57.5,2021年CR4=43.4,CR8=61.2,集中度比2020年有所提高,黄铜带总竞争态势属于中(下)寡占IV型。

2.1.2 紫铜带(含无氧铜带)

我国紫铜带生产企业50余家,其中,CR4=35.9,CR8=55.9。产业集中度属于中(下)寡占型。安徽众源为紫铜带生产领军企业,富威科技也是国内较大的纯紫铜带生产企业,产销量名列前茅,也是江苏省最大的铜板带箔生产企业。

2.1.3 锡(磷)青铜带

我国锡(磷)青铜带生产企业20余家,CR4=39.2,CR8=64.9,锡(磷)青铜带竞争态势属于中(下)寡占IV型。

2.1.4 高铜合金带(96~99.3%Cu)

我国高铜合金带(96~99.3%Cu)生产企业10余家。高铜合金带(96~99.3%Cu)CR4=58.4,CR8=73.65,属于中(上)寡占III型。

2.1.5 白铜合金带

我国白铜合金带生产企业10余家。

2.2 上游行业影响及趋势分析

铜加工整体采用的原料有电解铜、再生铜、回料、锌锭、各种金属锭、中间合金等,上游行业影响对所有的品种基本一致,主要是铜价、市场原料供应影响。

2.3 下游行业影响及趋势分析

铜板带的主要用途为四大领域:电子信息、电力、导热、服辅装饰。2021年,电子信息产业的迅猛增长带来了铜板带产量的快速增长。2021年,全国规模以上电子信息制造业增加值比上年增长15.7%,在41个大类行业中,排名第6,增速创下近十年新高,较上年加快8.0个百分点;电子信息产业2021年增长15.7%。

3 存在主要问题及对策建议

3.1 中国铜板带行业存在主要问题

(1)高端产品仍然受制于人,高端装备依赖进口

高铜合金带,白铜带,蚀刻类、半蚀刻类引线框架带材,铜镍硅、铜铬锆带材,铜钛与国外存在差距。

进口德国容克、因达等熔炼设备,西马克、达涅利、意大利mino高精轧机、日本IHI板带轧机、生田铣面机、B+S剪切机及拉弯娇直机、恩格勒拉弯矫直机,德国森德威、美国I2S、米诺和达涅利20辊轧机,容克气垫式连续退火炉

(2) 铜价高企、双碳环保带来的经营风险

(3) 国内经济面临压力

今年中国经济面临“需求收缩、供给冲击 、预期转弱”三重压力。

(4) 国际形势面临不确定性(包括新冠疫情)

国际博弈,西方国家对中国崛起的遏制,对外贸易、供应链、物流系统不确定性增加。

(5) 产能相对过剩,内卷化严重,行业整体利润率偏低

3.2 中国铜板带行业发展建议

(1)继续加强科技创新。提高产品质量,与下游联合创新。

(2)新建项目要谨慎,不宜低端重复建设,要瞄准我国存在弱项的电子信息类高端产品。

(3)不断挖掘潜能,提高产能利用率到100%,满产达产。楚江、兴业、华中铜、洛铜、福建紫金、金威等都是达到了100%产能利用率,实现盈利。

(4)调整产品结构,增加高端产品比例。

(5)稳定现有市场和客户,避免有较好市场前景的产品产量下降;

(6)企业应具备及时调节产品结构的能力,适应复杂多变、此消彼长的市场需求变化。

(7)营销模式等创新。

(8)同行之间应加强合作,不宜低价竞争。

“构建国内为主,国内国际双循环相互促进的双格局。” 中国铜板带下游终端产品很大部分需求源自全球市场,中国铜消费的容量需要看中国“世界工厂”的持续时间,不能仅仅从国内消费需求来看。下游市场越来越大,所有的企业都会好过,所以必须保持良性竞争,共同进步。

安不忘忧,未来整个行业发展最大的不确定性来自外部环境。

全球疫情给我国铜板带带来发展机遇,我国在全力构建供应全球化的生产供应体系,自由贸易对我国产业发展和扩张是大有好处的。今年铜板带发展大爆发的一年,大部分企业产量实现增长,效益全线实现盈利,主要得益于全球市场的扩大。如果全球市场进一步扩大,我国铜板带将迎来更好的发展机遇。